資産運用で効率的に増やす・貯める

お金は貯めるから運用して増やす・・・

お金にも働いてもらいましょう。

自分年金を作るためには、単なる貯蓄だけでは増えない間に合わない?

資産運用の三大原則

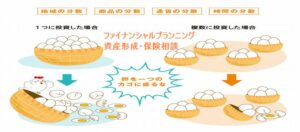

分散投資

分散投資は、投資対象を多様化させることで、資産運用に伴う価格変動リスクを低減させ、効率の良いリターンをめざすには有効な方法です。

全ての資金をひとつの金融資産に集中させると、運用がうまくいかなかった場合にはマイナス影響が資産全体に及びます。

しかし値動きの異なる複数の資産に分散させれば、リスクを分散しながら、安定的な収益を期待することができます。

具体的な分散の方法は、国内外の国や地域、株式や債券など商品、円やドルなどの通貨と分散させる。

積立などの期間(時間)を分けるという考え方があります。

長期投資

一般的にできるだけリスクを低くする手段の一例として 「長期投資」があります。

市場は、短期間でみると一時的な 要因により大きく変動することがありますが、短期間よりは 長期間の運用の方が収益率のブレは小さくなり易いと言われています。

時間の分散

保有していた投資商品(株・債券類・外貨建資産等)を売った際、売った後急に値上がりし、「もう少し後で売れば良かったなぁ~」、その真逆に投資商品等を買った後に急激に下落し、「もっと後で買えばよかったなぁ~」というような思いをされた方もみえるのではないでしょうか?

株式売買の格言にあるように「もうはまだなり、まだはもうなり」「一番安くなった時に買って、一番高くなった時に売りたい」と思うのが普通です。

予想通りに動くとは限らない、短期的な変動を予測するのがとても難しいのが相場です。

しかし、定期的に同じ金額で株式・債券・外貨建資産などを購入していく購入方法として、「ドルコスト平均法」がありますので有効に活用されることをおすすめします。

ドルコスト平均法とは

市場商品の代表的な投資方法のひとつです。値段に動きがある商品を一定期間ごとに同じ「金額」を購入していく方法。

同じ「数量」を積み立てていく場合よりも取得原価を低くすることができると考えられています。

例えば、毎月1万円ずつを投資していくとします。値段に動きがある商品の場合、値段が高くなったときは少量しか買えませんが、値段が安くなったときは多くの数量を買うことになります。

高いときはあまり買わず、安いときにたくさん買うということが自動的に可能となり、結果として投資金額の平均が安くなるという投資法です。

投資コストは平準化されますが、最終的な投資価値の合計は市場動向次第なので、どのような状況でも有利な結果を導くとは限らないことも認識しておく必要があります。

複利を味方に!

資産を効率的に資産を増やすには、複利の力を借りて、お金に働いてもらいましょう! 複利計算とは、元金によって生じた利回り分を、次月(次年)の元金に組み入れることで、雪だるま式に資金が増えていく計算のため単利と比較すると大きな違いが起こります。

例えば下記の条件で複利計算と単利計算で毎月積み立てしてみます。

| 毎月の積立金額 | 年利 | 積立期間 |

|---|---|---|

| 50,000円 | 7% | 30年間 |

複利運用と単利運用比較明細

| 積立年数 | 元金 | 単利の場合 | 複利の場合 | 差額 |

|---|---|---|---|---|

| 5年後 | 3,000,000円 | 3,533,730円 | 3,579,645円 | 45,915円 |

| 10年後 | 6,000,000円 | 8,117,460円 | 8,654,240円 | 536,780円 |

| 15年後 | 9,000,000円 | 13,751,190円 | 15,848,114円 | 2,096,924円 |

| 20年後 | 12,000,000円 | 20,434,920円 | 26,046,332円 | 5,611,412円 |

| 25年後 | 15,000,000円 | 28,168,650円 | 40,503,584円 | 12,334,934円 |

| 30年後 | 18,000,000円 | 36,952,380円 | 60,998,549円 | 24,046,169円 |

| 積立金額 | 18,000,000円 |

| 複利運用額 | 60,998,549円 |

| 元本の倍率 | 3.389倍 |

単利と複利では、なんと¥24,046,169円の差が生まれます。

アインシュタインが「複利は人類史上最大の発見」という言葉を残したという説があります。実際にはアインシュタインの言葉かどうか不明のようですが、そう感じたとしても全く不思議ではありません。

当該計算結果は、運用商品ごとに定められた手数料、税金、変動リスクなどは考えず計算。 各運用方法の検討の参考にしていただくために作成したものであり、投資商品の選択や結果に関しては管理者は如何なる 責任も負いません。自己責任でご判断・実行してください。

※グラフはイメージです。

資産運用のまとめ

老後の資金準備は早めに始めるほど安心

老後のために必要な資金は3000万円余り。この金額を準備するのは大変です。

だからこそ早めに準備を始めることで、毎月の負担が軽減されます。

定年までの期間が短くなればなるほど、毎月の積立額が大きくなりすぎ目の前の生活を圧迫してしまいます。

運用対象を分散させることもリスクを小さくするには大切な考え方。

(例)運用資産の全部を株式などに投資するのではなく、半分は預貯金や公社債などの安全資産、残りの3割を外貨商品、2割を株式などというように分散します。

毎月一定額購入でリスクを減らそう

リスクの高い商品は少しでもリスクを抑える購入方法で。

ドル・コスト平均法という手法で、株式や投資信託など価格が変動する商品を毎月一定額ずつ購入。 価格が安い時には多く、価格が高くなった時には少なく購入します。

マネープラン

分散投資・・・リスク・リターンのバランスとコストを意識する。

資産運用のリスクを理解する

長期投資を組み込んで分散投資をする。

これが資産運用の基本的な考えになります。

資産運用には常にリスクがあり、リスクとリターンは常に背中合わせですが、そんな中でもリスクを軽減させる方法を取り混ぜながら資産運用を積極的に行うことも大切です。

逆の考えをしてみると長期的に使う予定のない余裕資金・資産をそのままにしておく方がリスクが高いのです。

全てが預金という場合、もし円の価値が無くなってしまった時にはどうする事も出来ません。

リスクについての基本的な考えを改めていく事も大切な事です。

しかしながら、逆にどんどん投資をすれば良いという訳ではなく、もちろん投資にもリスクがあるのですから。

そこで分散投資が必要になるという事です。何もしない事が最大のリスクとならないために・・・・・

お金は貯めるから運用して増やす・・・

お金にも働いてもらいましょう。

自分年金を作るためには

単なる貯蓄だけでは増えない間に合わない?

あなたはどんな金融商品で資産を運用しますか?

資産運用のご相談はお任せ下さい!

不動産・資産づくり 新着記事

東京・中古ワンルームマンション投資で退職金をつくる

愛知で東京を買う!

会社員・独身女性向け!ワンルームマンションの家賃収入で退職金の上乗せ資金づくり

FPがすすめる堅実な不動産投資・家賃収入で老後資金づくり

収益物件は未公開物件を買いなさい!

投資の基礎 分散投資とは?

資産運用の三大原則 分散投資・長期投資・時間の分散を学ぶ

申告書の見直しで納め過ぎた相続税が 戻る可能性があります

資産運用に関する

お悩みは何でもご相談下さい!

収益物件の購入アドバイス

資産形成に欠かせない収益物件の選び方。

その知識と経験を生かし、あなたに最適な物件選びのアドバイスを行います。

ワンルームマンションでの年金づくり

ワンルームマンション投資を通じての安定した年金生活への道筋。

その方法と戦略を詳しく解説します。

独身女性向けの相談サポート

独身女性のための資産形成とライフプランニング。

あなたのライフスタイルに合わせたサポートを提供します。

投資の基本・考え方

投資の基本から考え方まで、初心者でも安心して学べる内容を提供します。

確固たる資産形成の一歩を踏み出すお手伝いをします。